Thông tư 18/2019/TT-NHNN sửa đổi Thông tư 43/2016/TT-NHNN quy định cho vay tiêu dùng của công ty tài chính đã có hiệu lực hơn 1 tháng. Điều này tác động như thế nào đến thị trường cho vay tiêu dùng?.

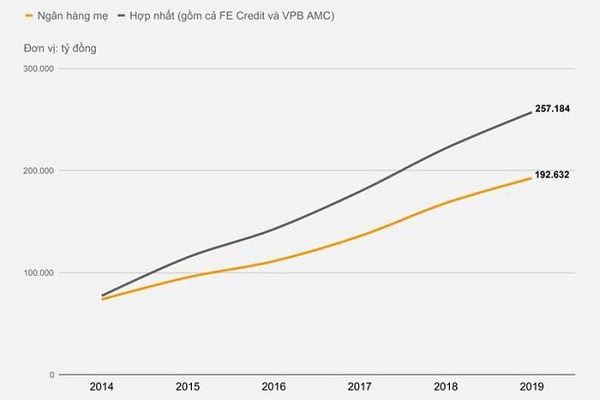

Tăng trưởng cho vay tiêu dùng của FE Credit và VPBank giai đoạn 2014-2019

Siết chặt đòi nợ khách hàng

Theo Thông tư 18/2019/TT-NHNN có hiệu lực từ 1/1/2020, công ty tài chính chỉ được giải ngân trực tiếp cho khách hàng không có nợ xấu theo báo cáo quan hệ tín dụng của Trung tâm Thông tin tín dụng Quốc gia (CIC). Theo đó, tổng dư nợ cho vay giải ngân trực tiếp một khách hàng trên tổng dư nợ tiêu dùng tại thời điểm cuối ngày liền trước ngày ký kết hợp đồng cho vay của công ty tài chính phải tuân thủ theo tỷ lệ tối đa 70% từ năm 2021. Tỷ lệ tối đa này sẽ giảm 10 điểm phần trăm trong mỗi năm tiếp theo và giảm về tối đa 30% cho tới năm 2024.

Ngoài ra, Thông tư 18 cũng siết chặt hơn các quy định về việc đòi nợ khách hàng của công ty tài chính. Đặc biệt, các công ty tài chính không được sử dụng biện pháp đe dọa để đòi nợ đối với khách hàng, đồng thời không được nhắc nợ, đòi nợ, gửi thông tin về khoản nợ cho người thân của khách hàng (trừ trường hợp có yêu cầu của cơ quan quản lý).

Các công ty tài chính cũng chỉ được nhắc nợ với khách hàng tối đa 5 lần/ngày và hình thức, thời gian nhắc nợ do các bên thỏa thuận trong hợp đồng cho vay tiêu dùng, nhưng phải trong khoảng thời gian từ 7- 21h00.

Chị Nguyễn Thị Hằng- Công ty Xuất nhập khẩu Bình An cho biết, từ khi Thông tư 18 có hiệu lực, thì những khách hàng vay tiền từ các Công ty tài chính không bị “tra tấn” như trước, làm cho khách hàng vay tiền được “dễ thở” hơn và chủ động các kế hoạch trả nợ…

Những tác động ban đầu

Ông Nguyễn Trí Hiếu- Chuyên gia tài chính ngân hàng cho rằng, so với Thông tư 43/2016/TT-NHNN, Thông tư 18/2019/TT-NHNN đưa ra lộ trình chính thức giảm bớt áp lực hơn cho các công ty tài chính. Theo đó, các công ty tài chính sẽ còn 4 năm để đưa tỷ trọng cho vay tiền mặt về mức 30%. Tuy nhiên, thực hiện lộ trình này cũng không dễ dàng bởi trên thực tế, nhiều công ty tài chính có tỷ lệ cho vay tiền mặt ở mức cao hơn nhiều so với yêu cầu của NHNN.

Công ty chứng khoán SSI cho rằng FE Credit sẽ là công ty chịu ảnh hưởng nhiều nhất từ Thông tư 18, mặc dù tác động ở mức thấp hơn nhiều so với dự thảo Thông tư trước đó. FE Credit có cơ cấu cho vay tập trung nhiều vào các khoản vay tiền mặt. Theo đó, cơ cấu sản phẩm bao gồm 76% cho vay tiền mặt, 8% cho vay mua xe máy, 4,7% cho vay mua điện máy và 11,4% cho vay thẻ tín dụng.

Theo Ban Lãnh đạo FECredit, tỷ lệ cho vay tiền mặt đối với khách hàng có tổng dư nợ trên 20 triệu đồng của FE Credit dưới 70%. Do đó, trong năm 2020 và 2021, Công ty sẽ chỉ chịu tác động ở mức thấp do lộ trình chưa ảnh hưởng sâu đến hoạt động kinh doanh của FE Credit. Từ năm 2022-2024, FE Credit có thể phải hy sinh phần nào hệ số NIM để đạt được cơ cấu danh mục cho vay cân đối hơn.

Tuy nhiên dưới góc nhìn JP Morgan, việc giảm tỷ trọng cho vay tiền mặt sẽ khiến FE Credit không thể mở rộng các khoản vay mới bằng tiền mặt, các khoản vay tiền mặt có kỳ hạn dưới 1 năm sẽ không thể được gia hạn và sẽ bị loại khỏi danh mục. Theo đó, VPBank (ngân hàng mẹ của FE Credit) sẽ cần bù đắp điều này bằng việc tăng các khoản vay tiêu dùng có bảo đảm ở FE Credit.

JP Morgan ước tính cho vay tiền mặt trong cơ cấu dư nợ FE Credit sẽ giảm 25% mỗi năm trong giai đoạn 2020 – 2021 xuống còn 28% tổng dư nợ cho vay. Điều này dẫn đến sự sụt giảm hiệu suất sinh lời của tài sản khoảng 110 điểm cơ bản/năm, NIM hàng năm giảm trên 80 điểm cơ bản và ROE giảm từ mức 20% xuống 15-16%.

Mới đây NHNN vừa có văn bản thay đổi về hình thức pháp lý cũng như chấp thuận tăng vốn cho FE Credit. Cụ thể, cơ quan quản lý đã chấp thuận nguyên tắc chuyển đổi hình thức pháp lý của FE Credit từ công ty trách nhiệm hữu hạn một thành viên sang công ty cổ phần. Bên cạnh đó, NHNN cũng chấp thuận việc tăng vốn điều lệ của công ty tài chính này từ 7.328 tỷ lên 7.333 tỷ đồng theo phương án tăng vốn điều lệ đã được cấp có thẩm quyền thông qua trước đó.

FE Credit sẽ phải thực hiện thủ tục tăng vốn theo quy định của pháp luật liên quan trong thời hạn 12 tháng. Nếu việc tăng vốn chưa hoàn tất trong thời gian này, chấp thuận của NHNN sẽ hết hiệu lực.

Đối với HD Saison và một số doanh nghiệp khác sẽ ít chịu ảnh hưởng nhất do cơ cấu cho vay dàn trải gồm tiền mặt, xe máy, điện máy … Dù các khoản vay tiền mặt của MCredit trong tổng dư nợ cho vay khoảng 70%, nhưng việc tái cấu trúc danh mục sản phẩm có thể dễ dàng hơn do quy mô của doanh nghiệp này vẫn còn khiêm tốn.

Theo các chuyên gia, với việc ban hành Thông tư 18 và các văn bản hướng dẫn các tổ chức tín dụng cơ cấu lại tỷ lệ cho vay tiền mặt thì NHNN và các bộ, ngành liên quan cũng cần nhanh chóng hoàn thiện pháp lý đối với các hoạt động cho vay ngang hàng, cho vay cầm đồ để đảm bảo cạnh tranh công bằng, lành mạnh trên thị trường.

Với lộ trình 5 năm để giảm dần tỷ lệ cho vay tiền mặt từ 70% về 30% là lộ trình khá dễ thở và phù hợp với các công ty tài chính hiện nay. Với sự phát triển nhanh của các ứng dụng công nghệ số, các tổ chức tín dụng, công ty tài chính hoàn toàn có thể chủ động xây dựng các sản phẩm vay mới hoặc kiểm soát mục đích sử dụng vốn của khách hàng…