Những khó khăn của thị trường bất động sản sẽ dịu đi nhờ các động thái can thiệp chủ động từ Chính phủ, lãi suất có xu hướng giảm dần và áp lực trái phiếu doanh nghiệp được giảm bớt.

Trong báo cáo thị trường bất động sản nhà ở mới đây, Công ty Chứng khoán VPBank (VPS) cho biết, số lượng căn hộ mở bán mới ở Khu vực TP.HCM trong quý II/2023 thấp nhất lịch sử từ 2019 đến nay khoảng 970 căn, giảm 4% so với quý trước và giảm 90% so với cùng kỳ năm trước.

Thị trường bất động sản Việt Nam sẽ hồi phục từ quý II/2024

Nguồn cung giảm mạnh

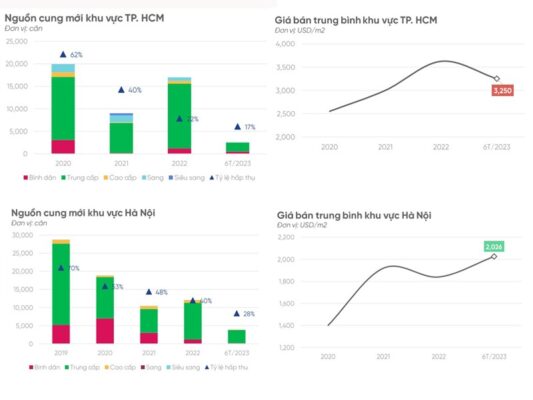

Theo đó, tổng nguồn cung mới ra thị trường trong 6 tháng đầu năm 2023 chỉ đạt 2.616 căn, giảm 78% so với cùng kỳ. Theo VPS, nguồn cung khan hiếm do các công ty bất động sản trì trệ trong việc hoàn thành pháp lý dự án. Phần lớn dự án mở bản mới thuộc dạng trung cấp ở khu vực xa trung tâm TP. HCM như 9X An Sương (Hóc Môn), Elysian Gamuda (TP Thủ Đức).

Số căn bán được trong 6 tháng đầu năm cũng giảm 90% so với cùng kỳ, khoảng 1.170 căn. Tỷ lệ hấp thụ tiếp tục giảm, đạt 17% và giá bán trung binh trong khu vực có dấu hiệu giảm 10% so với cuối năm 2022 xuống còn 3.250 USD/m2. Những dự án căn hộ hạng Trung cấp đã được hoàn thành thủ tục pháp lý được thị trường đón nhận nhiều hơn và giá cả phần khúc này tương đối phù hợp với các đối tượng có nhu cầu nhà ở thực.

Trong 6 tháng cuối năm 2023, dự kiến sẽ có khoảng 8.450 căn hộ được mở bán. Trong đó, phân khúc Trung cấp sẽ chiếm 54%, Bình dân chiếm 39%, và hạng Cao cấp trở lên chiếm 7%. Các dự án dự kiến mở bán nửa sau 2023 là Glory Heights, Thu Thiem Zeit (TP Thủ Đức), và La Partenza (Nhà Bè).

“Với những khó khăn về việc gọi vốn để phát triển dự án bất động sản, thâu tóm quỹ đất, và hoàn thành thủ tục pháp lý, hầu như không có dự án biệt thự hay nhà phố nào mới từ các chủ đầu tư phát triển bất động sản”, VPS đánh giá.

Tương tự, tại thị trường Hà Nội, tổng nguồn cung mới ở khu vực Hà Nội trong 6 tháng đầu năm đạt khoảng 3.596 căn, giảm 50% so với cùng kỳ. Phân khúc Trung cấp tiếp tục chiếm đa số nguồn cung mới chào bán trong 6 tháng đầu năm với khoảng 84%. Các nguồn cung mới chủ yếu thuộc giai đoạn tiếp theo của các dự án hiện hữu như là Vinhomes Smart City, Capital Elite, Masteri West Heights, và La Grand Jardin và tọa lạc lại phía Tây Hà Nội.

Tỷ lệ hấp thụ trung bình toàn khu vực Hà Nội chỉ đạt 28% với tổng số căn là 2.500 trong 6 tháng đầu năm 2023. Các dự án được ghi nhận lượng tiêu thụ tốt nằm ở vùng ngoại ô thành phố với tiến độ xây dựng tốt và pháp lý rõ ràng như Đông Anh Smart City, Vinhomes Cổ Loa, và Central Residence.

Giá bán trung bình tăng lên khoảng 2.026 USD/m2, tăng 6% so với quý trước và tăng 77% so với cùng kỳ năm trước, do chi phi thâu tóm quỹ đất và xây dựng tăng, cơ sở hạ tầng trong khu vực được phát triển tốt hơn.

Dự kiến trong 6 tháng cuối năm 2023, sẽ có khoảng 7.000 căn hộ mở bán ở khu vực Hà Đông, Nam Từ Liêm, và Hoàng Mai. Nhu cầu nhà ở lâu dài ở khu vực Hà Nội vẫn cao do người dân di cư tập trung về các vùng ngoại ô đang phát triển. Phân khúc Trung cấp và Cao cấp vẫn chiếm phần lớn tỷ trọng sản phẩm mở bản mới. Trong khi đó, căn hộ Bình dân vẫn đang khan hiếm nguồn cung để đáp ứng như cầu nhà ở lâu dài.

Đáy của thị trường bất động sản đã đi qua

Theo VPS, trong nửa đầu năm 2023, áp lực từ thị trường trái phiếu doanh nghiệp (TPDN) đã dịu bớt khi các doanh nghiệp gia hạn nợ trái phiếu theo Nghị định 08 và tinh thần Nghị quyết 33 của Chính phủ.

Tuy nhiên, VPS cho rằng, rủi ro thanh khoản vẫn ở mức cao với lượng lớn trái phiếu đáo hạn từ các công ty bất động sản, khoảng 65.906 tỷ đồng, tăng 3% so với cùng kỳ năm trước trong 6 tháng cuối năm và 124.200 tỷ đồng, tăng 16% so với cùng kỳ năm trước, trong năm 2024.

Đối với chính sách tiền tệ, PVS cho biết, theo đà cắt giảm lãi suất điều hành quyết liệt của Ngân hàng Nhà nước (NHNN), lãi suất huy động kỳ hạn 12 tháng đã giảm 30-50 bps trong tháng 6/2023, về mức 6,9%-8,2%, làm giảm áp lực vay lên các khoản vay lãi suất thả nổi của các doanh nghiệp bất động sản.

Tuy nhiên, VPS cho rằng, lãi suất cho vay đối với lĩnh vực bất động sản vẫn còn cao, ở mức 13-14% so với lãi suất cho vay sản xuất kinh doanh 10-11%. Do đó, thị trường bất động sản chỉ có thể dần tan băng khi lãi suất cho vay thế chấp giảm dần về mức 10-11%.

Đối với các doanh nghiệp trong ngành, VPS đánh giá, tình hình tài chính của các doanh nghiệp nhìn chung đã có sự cải thiện trong quý I/2023, với tài sản ngắn hạn (không bao gồm Hàng tồn kho) đã đủ bao phủ nợ ngắn hạn, trừ một số trường hợp đặc biệt như NVL, PDR. Bên cạnh đó, vốn chủ sở hữu của các doanh nghiệp phần lớn cao hơn 2 lần tổng nợ vay, thể hiện cấu trúc vốn khá lành mạnh của các doanh nghiệp trong ngành.

“Chỉ có vài doanh nghiệp đáng lo ngại về cả thanh khoản và cấu trúc vốn trong ngành. Tuy nhiên, các doanh nghiệp này cũng đã có kế hoạch xử lý các khoản nợ đến hạn, với sự hỗ trợ từ khung chính sách như Nghị định 08”, VPS đánh giá.

Nhận định về triển vọng thị trường bất động sản trong năm 2023 – 2024, VPS cho rằng, các khung pháp lý về Luật đất đai và Thuế bất động sản đang được sửa đổi và bổ sung. Điều này sẽ định hình sự phát triển của thị trường bất động sản trong tương lai và hạn chế những đợt tăng giá bất động sản đột biến.

Bên cạnh đó, thị trường bất động sản cũng hướng kỳ vọng phục hồi từ nhu cầu thực về nhà ở xã hội (NOXH). Theo VPS, nhu cầu NOXH của cả nước đến năm 2030 là 2,4 triệu căn, trong khi, tổng nguồn cung dự kiến chỉ đáp ứng được khoảng 49%.

“Những khó khăn của lĩnh vực bất động sản nhà ở sẽ dịu đi trong nửa cuối năm 2023 trong môi trường lãi suất cho vay dù còn cao, nhưng đang có xu hướng giảm dần, áp lực từ thị trường TPDN đã giảm bớt và tín dụng ngân hàng dần bớt hạn chế. Theo đó, dự kiến nửa đầu năm 2023 đã là đáy của thị trường. Những động thái về chính sách của Chính phủ cho thấy sự chủ động, theo đó, có thể kỳ vọng phục hồi nhanh hơn chu kì trước”, VPS nhận định. Đồng thời, dự báo thị trường bất động sản sẽ phục hồi từ quý II/2024.

Đình Đại