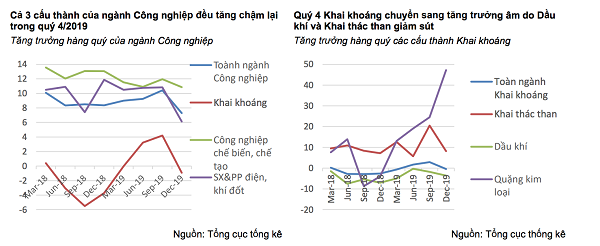

GDP Công nghiệp quý 4 chỉ tăng 7,92%, thấp hơn nhiều mức tăng của quý 3 (10,42%) và 9 tháng đầu năm (9,56%).

Theo nhận định từ nhóm phân tích của CTCK SSI, thì sự sụt giảm của sản xuất công nghiệp đến từ cả 3 cấu thành là Khai khoáng, Công nghiệp chế biến chế tạo và Sản xuất phân phối điện, khí đốt.

Cụ thể: Khai khoáng giảm 0,92% trong khi quý 3 tăng 4,2% và 9 tháng tăng 2,68%. Khai thác Dầu thô và khí tự nhiên quý 4 giảm 3,6% là nguyên nhân chính kéo giảm ngành khai khoáng. Khai thác dầu ở các mỏ chủ lực trong năm 2019 đang trong giai đoạn suy kiệt, các mỏ mới phát hiện đều nhỏ, cận biên, điều kiện vận hành phức tạp, chi phí cao.

Khai thác than tăng 8,2% thấp hơn nhiều quý 3 là 20,5%. Sự chậm lại của Khai thác than có tính mùa vụ khi đã qua mùa nắng nóng và sản lượng thủy điện tăng.

Khai thác quặng Kim loại tăng mạnh 47,2% nhưng do tỷ trọng nhỏ nên không đủ bù đắp cho phần hụt đi của Dầu khí. Khai thác quặng kim loại đã tăng rất nhanh trong năm 2019 khi tăng khai thác các mỏ ở Hà Tĩnh, Tây Nguyên và Lào Cai.

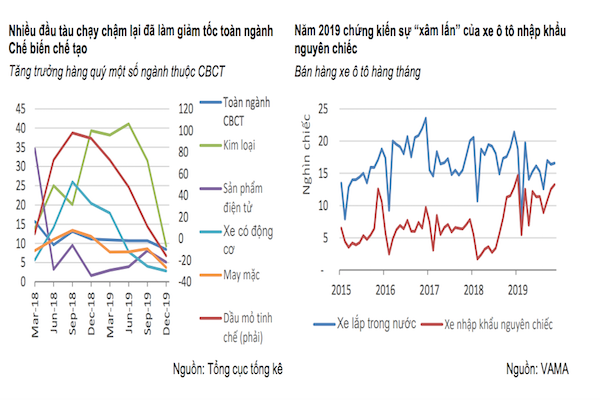

Đối với công nghiệp chế biến chế tạo đã giảm tốc xuống 10,86%, thấp nhất nhiều quý. Sản xuất than cốc và dầu mỏ tinh chế giảm 16%.

Nhà máy lọc hóa dầu Nghi Sơn bảo dưỡng 50 ngày trong quý 4 đã làm sụt giảm mạnh tăng trưởng toàn ngành. “Sang năm 2020, tăng trưởng của ngành cũng sẽ thấp do khó có thể tăng công suất nhà máy Dung Quất và Nghi Sơn” – SSI nhận định.

Sản xuất Kim loại tăng 9,3%, chưa bằng 1/3 mức tăng trung bình của 3 quý đầu năm. Tăng trưởng cao của ngành sản xuất kim loại trong nhiều năm qua xuất phát từ dự án Formosa. Khi thị trường tiêu thụ nội địa và xuất khẩu khó khăn, sản lượng của Formosa giảm sút, kéo theo tăng trưởng toàn ngành. Theo thống kê của Hiệp hội thép, tổng sản lượng thép bán hàng trong 11 tháng là 21,2 triệu tấn, tăng 6,3%, (9 tháng còn tăng 8,5%) trong đó thép xuất khẩu là 4,2 triệu tấn, giảm 2,6% (9 tháng còn tăng 2,9%).

Sản xuất sản phẩm điện tử tăng 5,1%, riêng tháng 12 giảm 3,3%, mức thấp nhất 33 tháng. Ngành sản xuất điện tử sẽ chưa thể khả quan khi thị trường xuất khẩu điện thoại đã bão hòa. Nhập khẩu điện thoại và linh kiện liên tục sụt giảm, tháng 12 giảm 14%, là chỉ báo không tích cực cho sản xuất điện thoại và ngành điện tử trong giai đoạn đầu năm 2020.

Sản xuất xe có động cơ tăng 2,8%, riêng tháng 12 hồi phục 11,9% sau 4 tháng gần như không có tăng trưởng. Sự xâm lấn của ô tô nhập khẩu và cầu yếu đã khiến ngành sản xuất ô tô trong nước tăng chậm lại. Theo báo cáo bán hàng của VAMA, lượng xe lắp ráp trong nước tiêu thụ trong tháng 11 giảm 12,4% và tính chung 11 tháng giảm 12,8% trong khi xe nhập khẩu tăng tương ứng là 15% và 104%.

May mặc giảm tốc đáng báo động, quý 4 chỉ tăng 3,7%. Chiến tranh thương mại thực tế đã có ảnh hưởng tiêu cực (thay vì tích cực như kỳ vọng) đến ngành dệt may từ 2 góc độ. Thứ nhất, tổng cầu dệt may toàn cầu tăng chậm 3,3% thay vì 7,4% như năm 2018. Thứ hai, xu thế kinh doanh ngắn hạn, phòng thủ trước các diễn biến khó lường về chính sách thương mại quốc tế, dẫn tới khó tối ưu kế hoạch và chi phí cho doanh nghiệp dệt may.

Các ngành công nghiệp có tỷ trọng lớn (Sản phẩm điện tử, Xe có động cơ, Dệt may) và ngành vốn có tăng trưởng rất cao (Dầu mỏ tinh chế, Kim loại) tăng trưởng chậm lại đã ảnh hưởng đến toàn ngành công nghiệp chế biến chế tạo. Điểm tích cực là phần lớn các ngành công nghiệp khác vẫn có tăng trưởng ổn định như: Sản xuất đồ uống quý 4 tăng 10,3% (cùng kỳ tăng 7,2%); Dệt tăng 12,3% (cùng kỳ tăng 12.7%); Sản xuất da và sản phẩm tăng 13,4% (cùng kỳ tăng 11,9%); Chế biến gỗ tăng 11,9% (cùng kỳ tăng 11,3%); Giấy và sản phẩm tăng 12,7% (cùng kỳ tăng 17,4%); Sản phẩm từ cao su & plastic tăng 12,9% (cùng kỳ tăng 3,1%); Sản phẩm nội thất (giường tủ bàn ghế) tăng 12,9% (cùng kỳ tăng 19,1%)

SSI cho rằng, tăng trưởng chậm lại của ngành Công nghiệp chế biến chế tạo có mối liên hệ lớn đến hoạt động của khối FDI. Xuất khẩu của khối FDI trong năm 2019 chỉ tăng 4,2% (năm 2018 tăng 12,4%), ngược lại, xuất khẩu của khối doanh nghiệp trong nước tăng mạnh 17,7% (năm 2018 tăng 15,4%). Trong xuất khẩu của khối FDI, xuất khầu dầu thô giảm 7,8% và xuất khẩu các hàng hóa khác tăng 4,4%.

Với những con số về ngành công nghiệp chế biến chế tạo tăng trưởng thấp trong quý 4 cho thấy sự phụ thuộc vào một vài doanh nghiệp FDI lớn như Samsung (điện thoại), Formosa (thép), Lọc hóa dầu Nghi sơn (dầu mỏ tinh chế) mang đến nhiều rủi ro cho tăng trưởng.

Sự sụt giảm của các doanh nghiệp này phần lớn đến từ nguyên nhân khách quan là thị trường tiêu thụ, nhưng cũng không loại trừ nguyên nhân chủ quan là thay đổi chiến lược đầu tư. Việc hoạch định và dự báo kinh tế Việt Nam vì vậy cũng trở nên phức tạp.

Với điện thoại và lọc hóa dầu, việc can thiệp chính sách sẽ ít hiệu quả. Nhưng thép và sản xuất xe có động cơ có thể hỗ trợ bằng nhiều biện pháp.

Ngoài dự án Formosa, năm 2020 dự án thép Hòa Phát Dung Quất sẽ đi vào hoạt động nên rất cần các biện pháp phòng hộ với thép Trung Quốc hay xúc tiến thương mại với các nước ASEAN (thị trường chính của thép xuất khẩu Việt nam). Giải ngân đầu tư công tăng tốc cũng sẽ làm tăng nhu cầu tiêu thụ thép và các vật liệu xây dựng khác.