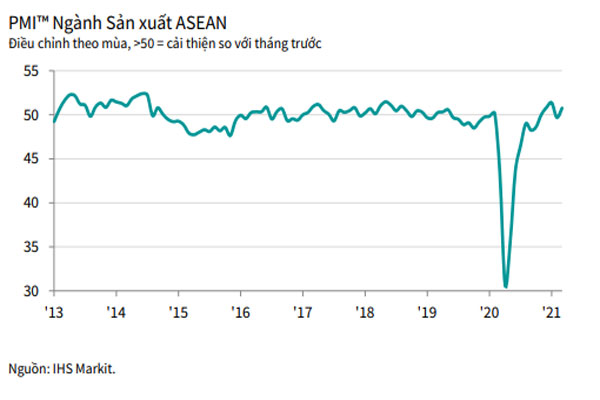

Chỉ số PMI toàn phần tăng từ 49,7 trong tháng 2 lên thành mức trên ngưỡng trung tính 50 là 50,8 trong tháng 3. Điều này cho thấy các điều kiện sản xuất ASEAN tiếp tục cải thiện.

Theo dữ liệu chỉ số Nhà Quản trị Mua hàng – Purchasing Managers’ Index (PMI™) của IHS Markit, lĩnh vực sản xuất ASEAN tiếp tục tăng trưởng trong tháng cuối quý 1. Sau khi giảm nhẹ trong tháng 2, cả sản lượng và số lượng đơn đặt hàng mới tăng trong tháng 3, mặc dù mức tăng chỉ là nhẹ. Tuy nhiên, sự đình trệ của chuỗi cung ứng tiếp tục tạo áp lực lạm phát khi tốc độ tăng chi phí là nhanh nhất kể từ tháng 1/2014. Mặc dù vậy, niềm tin kinh doanh tăng thành mức cao của ba tháng, tuy mức độ lạc quan vẫn thấp hơn một chút so với trung bình dài hạn của chỉ số.

Chỉ số PMI toàn phần tăng từ 49,7 trong tháng 2 lên thành mức trên ngưỡng trung tính 50 là 50,8 trong tháng 3. Điều này cho thấy các điều kiện sản xuất ASEAN tiếp tục cải thiện, mặc dù mức cải thiện chỉ là nhẹ.

Mức tăng trưởng được ghi nhận ở bốn trong bảy quốc gia khảo sát trong tháng 3 cho thấy, mức tăng cao nhất thuộc về Việt Nam khi chỉ số toàn phần (53,6) cho thấy lần cải thiện thứ tư liên tiếp của sức khỏe lĩnh vực sản xuất, và đây là mức cải thiện nhanh nhất kể từ tháng 12/2018.

Indonesia và Philippines cũng duy trì được tăng trưởng trong tháng 3. Ở Indonesia, chỉ số toàn phần đạt mức cao kỷ lục (kể từ tháng 4/2011) là 53,2 và cho thấy tốc độ tăng trưởng mạnh mẽ, trong khi Philippines có mức tăng trưởng nhẹ, nhưng về tổng thể vẫn là mạnh (52,2).

Singapore là quốc gia ASEAN duy nhất còn lại có sự cải thiện các điều kiện sản xuất trong tháng 3. Tại đây, chỉ số PMI toàn phần (50,7) cho thấy tốc độ tăng trưởng chậm hơn đáng kể so với ba tháng trước đó, và nói chung mức tăng chỉ là nhẹ.

Trong khi đó, sức khỏe của lĩnh vực sản xuất hàng hoá Malaysia hầu như ổn định trong tháng khi chỉ số toàn phần đạt mức dưới ngưỡng trung tính 50 điểm. Tại Thái lan, đà giảm sút đã chậm lại kể từ tháng 2, nhưng với kết quả 48,8, chỉ số PMI vẫn cho thấy tốc độ suy giảm nói chung là nhẹ.

Myanmar có thêm một tháng giảm nghiêm trọng trong tháng 3. Chỉ số toàn phần trượt về mức thấp kỷ lục mới (27,5) khi các nhà máy vẫn đóng cửa trong tình hình chính trị rối loạn.

Mức tăng trưởng được ghi nhận ở bốn trong bảy quốc gia khảo sát trong tháng 3 cho thấy, mức tăng cao nhất thuộc về Việt Nam khi chỉ số toàn phần (53,6) cho thấy lần cải thiện thứ tư liên tiếp của sức khỏe lĩnh vực sản xuất.

Theo IHS Markit, nhân tố chính góp phần cải thiện các điều kiện sản xuất ASEAN trong tháng 3 là cả sản lượng và số lượng đơn đặt hàng mới đều tăng trở lại. Tuy nhiên, về tổng thể tốc độ tăng chỉ là nhẹ, và là yếu hơn so với tháng 12 và tháng 1.

Mặc dù vậy, nhu cầu được cải thiện đã làm tăng niềm tin của các công ty trong tháng 3 về sản lượng trong 12 tháng tới. Mức độ tâm lý lạc quan là cao nhất kể từ tháng 12, mặc dù đã giảm một chút so với dữ liệu lịch sử.

Dữ liệu của tháng 3 cũng cho thấy nguồn cung tiếp tục bị gián đoạn khi thời gian giao hàng hóa đầu vào trung bình đã bị kéo dài lần thứ mười bốn liên tiếp. Tuy nhiên, tình trạng chậm chễ là ít nghiêm trọng nhất kể từ tháng 11 năm ngoái.

Ngoài ra, báo cáo cũng cho thấy, những khó khăn của chuỗi cung ứng một lần nữa làm tăng chi phí đầu vào trong tháng 3. Tốc độ tăng là nhanh nhất kể từ tháng 1/2014. Kết quả là, các công ty đã tăng giá bán trung bình với mức độ mạnh nhất được ghi nhận trong thời gian gần hai năm rưỡi.

Các công ty tiếp tục giảm việc làm trong tháng 3, mặc dù tốc độ giảm là chậm nhất trong hơn một năm, có lẽ đã phản ánh áp lực sản xuất mạnh hơn khi lượng công việc tồn đọng tăng lần đầu tiên kể từ tháng 6/2014. Cùng lúc đó, hoạt động mua hàng tăng lần đầu tiên kể từ tháng 5/2019 khi các công ty muốn tăng hàng tồn kho. Tuy nhiên, tồn kho của cả hàng mua và hàng thành phẩm đều giảm.

Bình luận về kết quả khảo sát này, Lewis Cooper, chuyên gia kinh tế tại IHS Markit nói: “Lĩnh vực sản xuất ASEAN tiếp tục có các điều kiện sản xuất cải thiện vào cuối quý 1 nhờ sản lượng và số lượng đơn đặt hàng mới cùng tăng sau khi giảm nhẹ trong tháng 2. Tuy nhiên, dữ liệu cho thấy nguồn cung tiếp tục bị gián đoạn khi năng lực của người bán hàng tiếp tục giảm và góp phần làm chi phí tăng với tốc độ nhanh nhất trong hơn bảy năm.

Các công ty sử dụng năng lực định giá của họ để chuyển một phần chi phí bổ sung sang cho khách hàng trong tháng 3 khi giá đóng cửa nhà máy tăng với tốc độ mạnh nhất trong gần hai năm rưỡi. Ở cấp độ quốc gia, kết quả hoạt động vẫn không đồng đều, khi chỉ bốn trong bảy quốc gia khảo sát có ghi nhận tăng trưởng trong tháng 3. Suy giảm đã chậm lại ở Malaysia và Thái lan, nhưng tình trạng chính trị rối loạn đã dẫn đến tốc độ suy giảm kỷ lục mới ở Myanmar.

“Về tổng thể, triển vọng ngắn hạn của lĩnh vực sản xuất vẫn không chắc chắn. Mặc dù cơ hội tiếp tục phục hồi từ đại dịch là cao hơn, chúng ta vẫn còn chờ những dấu hiệu cho sự phục hồi mạnh mẽ và bền vững.” – Lewis Cooper nói.

Linh Nga