Dư địa phát triển của thị trường dược dự báo sẽ vượt mốc 7 tỉ USD vào 2020 là động lực thúc đẩy các công ty dược nội và ngoại trong cuộc đua từ sản xuất đến phân phối.

Việt Nam được xem là căn cứ điểm rất phù hợp để các tập đoàn dược phẩm đa quốc gia thành lập cơ sở sản xuất để từ đó xuất sang các quốc gia khác.

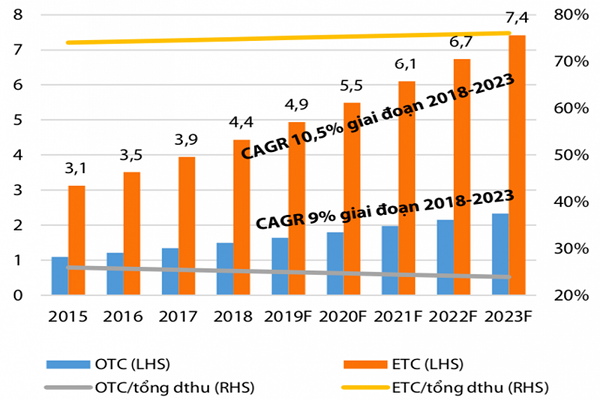

Doanh thu theo kênh (tỷ USD) và tỷ trọng ETC/OTC tại Việt Nam. Nguồn: Fitch Solutions, VDSC.

Tất nhiên, việc gia tăng sự hiện diện của các tay chơi lớn khiến cho cục diện cạnh tranh trên thị trường sẽ càng khốc liệt. Dễ thấy trong cuộc chiến này, các tay chơi ngoại đang chiếm ưu thế nhờ tiềm lực tài chính mạnh mẽ và bề dày kinh nghiệm so với đại đa số các doanh nghiệp nội có quy mô chỉ vừa và nhỏ.

Để cạnh tranh thành công và có thể không phải bán mình, các doanh nghiệp trong nước buộc phải chi ra các khoản đầu tư rất lớn vào công nghệ, dây chuyền sản xuất, quản lý hàng tồn kho, gia tăng năng lực marketing, hệ thống phân phối, bên cạnh phải tiết giảm chi phí sản xuất để hạ giá thành sản phẩm.

Kênh ETC vẫn “bình yên” trước COVID-19

Kênh ETC là kênh thuốc bán theo đơn của bác sĩ. Mà hiện nay, nhu cầu cho các sản phẩm đấu thầu chưa tăng do chưa hoạt chất nào được cấp phép và khuyến cáo sử dụng trên bệnh nhân nhiễm COVID-19 (trừ các loại hoạt chất được sử dụng trong phạm vi thử nghiệm lâm sàng), bởi chưa có đủ chứng minh về hiệu quả và an toàn của bất kỳ loại thuốc/vắc-xin nào cho vi-rút SARS-CoV-2.

Vì vậy, triển vọng kênh ETC tiếp tục chịu ảnh hưởng bởi Thông tư 15/2019/TT-BYT (quy định lại quy chế đấu thầu), với lợi thế thuộc về các doanh nghiệp nội địa có đầu tư cho sản xuất tiêu chuẩn cao cấp. Người dân được hưởng lợi từ các ưu tiên trong chính sách đấu thầu với việc sản phẩm nội địa có chất lượng tương đương với sản phẩm nước ngoài nhưng giá lại thấp hơn.

Được – mất sau đại dịch

Theo nghiên cứu, dịch bệnh COVID-19 sẽ ảnh hưởng xấu đến nguồn cung nguyên liệu của các doanh nghiệp dược Việt Nam trong thời gian tới. Việc nhập khẩu nguyên liệu từ Trung Quốc tại Ấn Độ được kỳ vọng sẽ bắt đầu lại trong Quý 3/2020, giúp Ấn Độ dỡ bỏ quy định hạn chế xuất khẩu các dòng hoạt chất thuộc nhóm giảm đau – hạ sốt và vitamin. Các doanh nghiệp phụ thuộc ít hơn vào nguồn nguyên liệu từ Trung Quốc sẽ chịu mức độ ảnh hưởng thấp hơn, gồm các doanh nghiệp sản xuất tân dược với nguồn nguyên liệu chất lượng cao từ Châu Âu và các doanh nghiệp sản xuất Đông dược có khả năng tự trồng trọt, thu hái, chiết xuất và cung cấp dược liệu.

Ở chiều ngược lại, EVFTA có hiệu lực cũng đồng nghĩa các doanh nghiệp Việt Nam sẽ phải cạnh tranh sòng phẳng với các doanh nghiệp EU. Cụ thể, EVFTA quy định sẽ loại bỏ thuế quan ngay khi có hiệu lực đối với toàn bộ các sản phẩm dược phẩm. Việt Nam cũng cam kết loại bỏ thuế quan cho dược phẩm, dược liệu từ EU ở mức hạn chế hơn so với EU, loại bỏ thuế quan dần trong vòng 5-7 năm (cá biệt có trường hợp 10 năm) kể từ khi EVFTA có hiệu lực đối với các dược phẩm, dược liệu còn lại (các dòng sản phẩm này hiện đang có mức thuế MFN thông thường dao động trong khoảng 5-8%).

Trong hoàn cảnh đó, các doanh nghiệp Dược phẩm của Việt Nam cũng tỏ ra lo lắng bởi dược phẩm vốn là nhóm hàng có thế mạnh của EU, nên khi doanh nghiệp dược EU có thể tham gia sâu vào chuỗi cung ứng, sản xuất và phân phối tại thị trường Việt thì khả năng cạnh tranh của doanh nghiệp Việt khá yếu ớt.

Bởi không chỉ có các doanh nghiệp dược trong nước, ngay cả các doanh nghiệp dược nước ngoài cũng chuẩn bị kỹ lưỡng cho việc EVFTA đi vào thực thi. Ông Haissam Chraiteh, Tổng Giám đốc Sanofi Đông Dương thuộc Công ty TNHH Sanofi-Aventis Việt Nam một trong những tập đoàn dược phẩm đa quốc gia đầu tiên tại Việt Nam đủ điều kiện nhập khẩu thuốc nói rằng, khi EVFTA có hiệu lực, đồng thời với việc mở rộng lĩnh vực kinh doanh cho các tập đoàn dược phẩm đa quốc gia, việc giảm thuế nhập khẩu đối với dược phẩm từ EU sẽ làm tăng áp lực cạnh tranh đối với các nhà sản xuất dược phẩm trong nước.

Đinh Minh Tuấn