Việc giá dầu giảm dưới mức 30 USD/ thùng kéo theo giá cổ phiếu ngành dầu khí giảm rất sâu như GAS, PVD, PVS,… Vậy có nên đầu tư vào nhóm cổ phiếu của ngành này?

Giao dịch giá dầu trên thế giới tháng 3/2020

Nhà đầu tư bán tháo cổ phiếu họ Dầu

Cổ phiếu chủ chốt của nhóm ngành dầu khí trong rổ VN30 phải kể đến là GAS. Cổ phiếu GAS đã giảm từ 110.000đ/cp về vùng giá 58.000 đồng/cp trong phiên giao dịch cuối tháng 3/2020. Cổ phiếu PVD giảm từ vùng 18.000đồng/cp về vùng giá 7.000 đồng/cp. Cổ phiếu PVS giảm từ 24.000đ/cp về giá 10.000đ/cp…

Điều này cho thấy, việc bán tháo của nhà đầu tư là do việc suy giảm của giá dầu kèm theo thị trường chung bị bán mạnh trong vòng 2 tháng vừa qua. Tâm lý hoảng loạn đã làm cho tất cả giá trị nội tại của doanh nghiệp bị nhà đầu tư bỏ qua.

Lý giải nguyên nhân nhóm cổ phiếu này giảm sâu trong năm 2020, các chuyên gia nhận định rằng, bất đồng trong việc cắt giảm sản lượng giữa nhóm OPEC+, đặc biệt là giữa Saudi Arabia và Nga, đã đẩy giá dầu xuống mức thấp tương tự đợt khủng hoảng tài chính năm 2008.

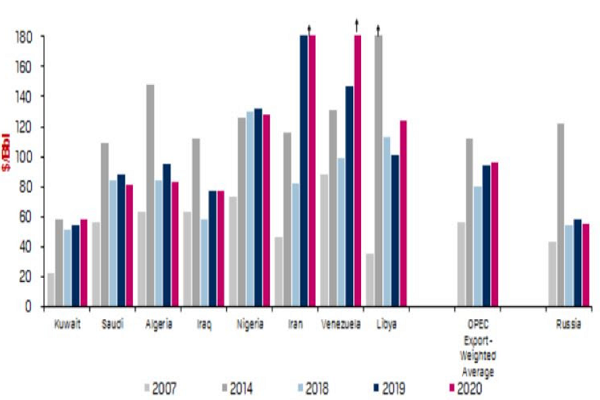

Vậy nên, cần xem xét mức độ ảnh hưởng của giá dầu lên nền kinh tế các quốc gia xuất khẩu dầu: Giá dầu sẽ phụ thuộc nhiều vào sức chịu đựng trong những tháng tiếp theo của Saudi Arabia và Nga. Bởi các quốc giá xuất khẩu dầu đều có một mức giá gọi là “điểm hòa vốn”.

“Điểm hòa vốn” là một mức giá tối thiểu cho mỗi thùng mà quốc gia cần để đáp ứng nhu cầu chi tiêu dự kiến trong khi cân bằng ngân sách. Giá dầu dưới mức này sẽ dẫn đến thâm hụt ngân sách trừ khi chính sách của Chính phủ thay đổi. Giá hòa vốn đã trở nên phổ biến trong các nhà phân tích và người ra quyết định trong các lĩnh vực công cộng và tư nhân như là chỉ số cho sự ổn định kinh tế và chính trị của các nước sản xuất dầu mỏ và là thành phần trong dự báo giá dầu.

Giá hòa vốn ở các quốc gia OPEC+ hầu đều nằm trên ngưỡng 40 USD/thùng, giá dầu dao động trong khoảng 30-40 USD/thùng sẽ gây tổn thất khá lớn đến hoạt động sản xuất dầu thô trên thế giới. Chưa kể các tác động này nếu kéo dài, sẽ gây thiệt hại kinh tế rất lớn cho tất cả thành viên OPEC cũng như Nga. Đây chính là hệ quả khiến cổ phiếu ngành này tiếp tục lao dốc vì gánh thành quả kép trong thời gian vừa qua…

Đã đến lúc mua vào?

Theo khảo sát của Dallas Fed Energy, giá hóa vốn của các công ty dầu đá phiến Hoa Kỳ nằm ở mức giá 50 USD/ thùng, vậy nên ở mức giá 20-30 USD thì dường như các công ty dầu đá phiến ở Mỹ sẽ bị tê liệt, và sẽ phá sản hàng loạt nếu tình trạng này kéo dài trong 3- 6 tháng. Đây có thể là nước cờ địa chính trị giữa các quốc gia lớn nhắm vào nhau.

Do đó, có thể xảy ra kịch bản giá dầu khó có thể ở vùng giá thấp này trong thời gian dài (Ví dụ kéo dài 1-2 năm là dường như rất khó, vì chỉ cần 3-6 tháng là ngành dầu khí của Mỹ đã bị tê liệt nếu không có động thái từ Chính phủ Mỹ, đồng thời đây có thể là nước cờ chính trị để phá thế độc quyền PetroDollar của Nga dành cho Mỹ. Trong khi đó, Nga cũng thiệt hại về kinh tế với giá dầu thấp như vậy, nhưng họ đã có sự chuẩn bị trước cho tình huống này, nên nắm được thế chủ động hơn).

Sản lượng dầu của các quốc gia từ năm 2007-2020

Tóm lại, thiệt hại kinh tế là chắc chắn đối với các quốc gia xuất khẩu dầu nếu tiếp tục bán dầu với mức giá này do giá hiện tại đang dưới giá vốn nên sẽ phải buộc giảm sản lượng. Vấn đề chỉ là thời điểm sớm hay muộn và bên nào đạt được mục đích chính trị của mình? Vậy hành động của nhà đầu tư là gì?

Đối với cổ phiếu GAS, đây là cổ phiếu đầu ngành, dẫn đầu nhóm họ P trên sàn chứng khoán. Mới đây, MBS cũng đưa ra khuyến nghị mua đối với cổ phiếu GAS với giá mục tiêu 67.400 đồng/cp. P/E của GAS từ mức 15x còn 13x dưới diễn biến tiêu cực hơn của tình hình dịch bệnh COVID-19. Đồng thời, năm 2020, lợi nhuận ròng của GAS dự kiến giảm 22% về mức 9.367 tỷ đồng (giảm 144% so với kế hoạch 2020) và tăng trưởng 20% trong năm 2021 lên mức 11.215 tỷ đồng.

Đối với cổ phiếu PVD, cổ phiếu này giảm từ vùng đỉnh 17.000-18.000đ/cp về vùng giá 7.760 đồng/cp, và hiện tại đang đi ngang quanh vùng giá này, theo đó dòng tiền dài hạn đã bắt đầu được giải ngân bằng thanh khoản lớn, duy trì trên 3 triệu cổ phiếu mỗi phiên. Về doanh nghiệp sẽ bị tác động bởi giá dầu do cho thuê các giàn khoan tự nâng. Giá dầu duy trì ở mức thấp sẽ ảnh hưởng đến PVD trong dài hạn.

Còn nếu giá dầu chỉ giảm trong thời gian ngắn thì sẽ ít ảnh hưởng đến PVD do các hợp đồng khoan thăm dò và khai thác đã được ký kết đến hết năm 2021. Lợi nhuận ròng năm 2020 của PVD ước tính tăng 35,2% đạt 11 triệu USD nhờ hiệu suất hoạt động của các giàn tự nâng tăng 5 điểm % lên 95%. Bên cạnh đó, giá thuê ngày tăng 7,4% so với năm 2019, và hoàn nhập dự phòng nợ xấu 4,3 triệu USD. Mức giá mục tiêu khuyến nghị cho cổ phiếu PVD là 16.500 đồng/cp…

Còn với cổ phiếu PVS cũng đã rơi tự do tới 50% giá trị, tính đến phiên giao dịch cuối tháng 3 cổ phiếu này còn 10.200 đồng/cổ phiếu. Dự báo lợi nhuận trước và sau thuế lần lượt có thể đạt mức 1.267 tỷ đồng và 981 tỷ đồng (giảm 11%). Năm 2020, kỳ vọng những tồn tại trong việc ký hợp đồng cho thuê FPSO Lam Sơn sẽ được giải quyết và công ty có thể ghi nhận lợi nhuận tốt hơn từ công ty liên doanh liên kết. Do vậy, khuyến nghị mua đối với cổ phiếu này ở mức giá 22.000 đồng/cp cho mục tiêu trung và dài hạn.

Từ những phân tích trên cở sở giá dầu, nhà đầu tư có thể cân nhắc khi xuống tiền đối với cổ phiếu họ Dầu khí…