Khối ngoại đã liên tục bán ròng cổ phiếu trên thị trường chứng khoán (TTCK) Việt Nam thời gian qua. Cần có giải pháp nào để “cầm máu” thị trường này?

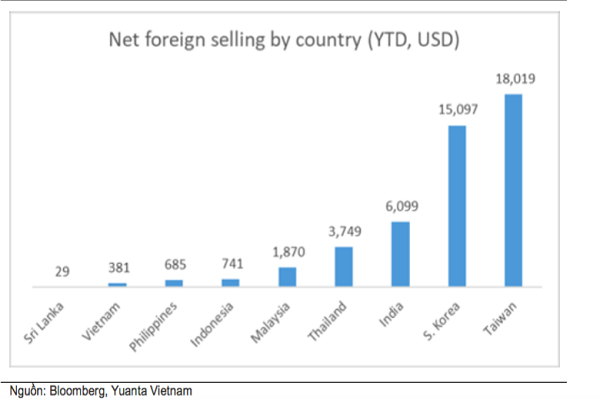

Khối ngoại bán ròng ở các thị trường mới nổi lớn hơn nhiều so với ở thị trường Việt Nam

Theo ước tính tổng giá trị bán ròng của khối ngoại trên TTCK VN đã đạt 460 triệu USD từ đầu năm tính đến ngày 8/4/2020. Phần lớn giá trị bán ròng diễn ra trong tháng 3, lên đến 8,8 nghìn tỷ đồng, đây là mức bán cao kỷ lục của khối ngoại trong lịch sử TTCK Việt Nam, dựa trên trên dữ liệu của Bloomberg. Tháng tồi tệ nhất là tháng 2/2020 với 3,1 nghìn tỷ đồng. Nhưng nếu loại trừ việc mua ròng 2 nghìn tỷ đồng vào tháng 1, khối ngoại đã bán ròng liên tục kể từ tháng 8/2019.

Xu hướng rút vốn từ thị trường cận biên

Khi xem xét giao dịch của các nhà đầu tư tổ chức nước ngoài (FINI), các chuyên gia cho rằng tốt nhất nên xem xét riêng năm 2019 và quý 1/2020. Thực tế diễn tiến trên thị trường trong năm 2019 cho thấy dòng tiền rút ra khỏi thị trường chủ yếu do việc các quỹ bị rút vốn, trong khi việc bán ròng từ đầu năm đến nay là do tác động của dịch COVID-19 và diễn ra trên diện rộng toàn khu vực.

Việc bán ròng của khối ngoại chủ yếu không phải do sự bi quan của nhà đầu tư đối với Việt Nam, mà là xu hướng thoái vốn ra khỏi các thị trường cận biên. Theo Yuanta, giá trị tài sản quản lý (AUMs) bởi các quỹ đầu tư thị trường cận biên trên thế giới đã giảm khoảng 35-40% trong năm 2018- 2019. Như vậy, rõ ràng việc thoái vốn mang tính cơ cấu khỏi thị trường cận biên, có thể là do thị trường cận biên có khả năng sinh lợi tương đối kém (nếu so với các thị trường phát triển và đặc biệt là Hoa Kỳ) trong những năm gần đây và thị trường này đã không đem lại sự đa dạng hóa danh mục đầu tư.

Về lý thuyết, các thị trường cận biên được cho là không có nhiều tương quan với các thị trường toàn cầu. Tuy nhiên, kết quả thực tế có thể đã khiến nhiều nhà đầu tư thất vọng, đặc biệt là do chi phí đầu tư vào lớn trên thị trường cận biên.

Tỷ lệ sở hữu khối ngoại không thay đổi

Dù dữ liệu cho thấy khối ngoại bán ròng hàng ngày, hàng tuần, hàng tháng trong thời gian vừa qua, nhưng tỷ lệ sở hữu khối ngoại tại các cổ phiếu Việt Nam đã không thay đổi đáng kể.

Theo FiinPro, tỷ lệ sở hữu nước ngoài tại sàn HSX đã giảm từ 20,9% vào đầu năm xuống còn 19,6% vào tháng 4/2020. Theo giá trị tính bằng USD, sự sụt giảm có phần đáng chú ý hơn, tỷ lệ sở hữu nước ngoài tại HSX đã giảm từ 30 tỷ USD vào đầu năm xuống chỉ còn 22 tỷ USD vào tháng 4/2020- nhưng phần lớn sự sụt giảm này là do biến động giá thay vì là do các lệnh bán.

Nhìn rộng hơn, Yuanta ước tính rằng tỷ lệ sở hữu nước ngoài tại HSX và HNX và UPCoM đã giảm từ 16,9% (32 tỷ đô USD) vào đầu năm xuống còn 15,5% (23 tỷ USD) vào tháng 4/2020. Giá trị nắm giữ của khối ngoại (bao gồm các nhà đầu tư chiến lược) tại HSX, HNX và UPCoM hiện là 23,4 tỷ USD.

Các quỹ bị rút vốn đồng nhất với việc tỷ suất sinh lợi của Việt Nam thấp hơn khoảng 4,5 điểm % so với các thị trường mới nổi trong điều kiện hiện tại Việt Nam chiếm 15% rổ chỉ số MSCI Frontier Emerging Markets Index. Mặc dù vậy, tỷ suất sinh lợi của VN-Index vẫn vượt trội so với các thị trường cận biên khác khoảng 2 điểm % trong năm 2019. Đặc biệt, tỷ suất sinh lời của VN-Index cũng vượt trội hơn so với các thị trường cận biên kể từ đầu năm 2020, và so với cả khu vực ASEAN nói chung.

Có thể nói, những kết quả này đối với TTCK Việt Nam chưa đáng để tự hào, nhưng điều này chỉ ra rằng khối ngoại tiếp tục lạc quan về câu chuyện dài hạn của Việt Nam. Các nhà đầu tư trong nước thường xem giao dịch của nhà đầu tư nước ngoài là một chỉ báo tích cực nhờ quy mô vốn. Tuy nhiên, tại các thị trường mà có sự hiện diện của nhiều nhà đầu tư tổ chức, họ cũng đóng vai trò là lực lượng ổn định trong các đợt bán tháo như ở thời điểm hiện tại.

Khoảng 10% lượng bán ròng của khối ngoại có thể đến từ 5 quỹ ETF tập trung vào Việt Nam được niêm yết trong và ngoài nước. Mặc dù là các nhà đầu tư tổ chức, nhưng hoạt động của họ phần nào bị ảnh hưởng bởi hành vi của nhà đầu tư nhỏ lẻ, vì các chứng chỉ quỹ niêm yết này được giao dịch một cách dễ dàng…

Thiếu vắng các nhà đầu tư tổ chức

Theo dữ liệu của Bloomberg, tài sản do ETF quản lý tại Việt Nam đã giảm khoảng 30% (hoặc khoảng 400 triệu USD) so với mức đỉnh của năm 2019, nhưng phần lớn sự sụt giảm là do giá cổ phiếu giảm, hơn là vì bị rút ròng.

TTCK Việt Nam có lẽ đang gặp khó khăn do sự hiện diện của các nhà đầu tư tổ chức vẫn còn tương đối hạn chế. Ở những thị trường phát triển hơn, các nhà đầu tư tổ chức sẽ thường mua vào khi thị trường chứng khoán sụp đổ. Đây là một phần chức năng của các nhà quản lý quỹ thông minh, nhưng một phần cũng do bản chất của quản lý tài sản, nơi các nhà đầu tư trả phí cho công ty quản lý quỹ để đầu tư tiền của họ (không phải để giữ tiền mặt).

Các nhà đầu tư tổ chức thường tập trung vào đầu tư giá trị hơn so với các nhà đầu tư nhỏ lẻ tại Việt Nam và các nhà đầu tư giá trị có thể nhận được những món hời trong thời điểm hiện tại, kể cả các cổ phiếu kín room và chưa kín room nước ngoài. Đối với các cổ phiếu kín room ngoại, cuộc khủng hoảng hiện tại mang đến một cơ hội mua vào cực kỳ hấp dẫn với sự sụt giảm mạnh. Nhiều cổ phiếu kín room cực kỳ hấp dẫn về triển vọng hoạt động kinh doanh. Tuy nhiên, theo nguyên tắc, khối ngoại sẽ rất khó khăn khi phải trả 130 đồng cho một cổ phiếu mà các nhà đầu tư trong nước có thể mua với giá 100 đồng.

Ngay cả khi không xem xét định giá, các nhà đầu tư tổ chức thường không thể bán tất cả danh mục để giữ tiền mặt – hầu hết các ủy thác đầu tư đều đặt giới hạn về tỷ lệ phần trăm tài sản của nhà đầu tư (AUMs) mà các quỹ đầu tư được phép phân bổ thành tiền mặt. Rõ ràng vị thế tiền mặt có thể tăng khi các nhà đầu tư bán cổ phiếu. Nhưng ngay cả khi họ không bán cổ phiếu, khi giá cổ phiếu giảm, tỷ lệ tiền mặt trong danh mục vẫn tăng. Trong những trường hợp như vậy, việc tái phân bổ quỹ cung cấp một nguồn vốn vào cổ phiếu. Rõ ràng, điều này chưa xảy ra ở Việt Nam vì các nhà đầu tư nước ngoài vẫn bán ròng. Tuy nhiên, đà bán này sẽ tự kết thúc nếu Việt Nam ngăn chặn thành công dịch bệnh và ưu tiên cho tăng trưởng kinh tế.

Để ý sẽ thấy khu vực mà nhà đầu tư nước ngoài bán phổ biến nhất là các cổ phiếu hở room, do vậy các quỹ thụ động là động lực chính của việc bán ròng. Điều này là do cổ phiếu kín room không có trong các chỉ số chính do vấn đề thanh khoản, và do đó các quỹ thụ động không nắm giữ trong danh mục. Tất nhiên, một số nhà đầu tư nắm giữ cổ phiếu kín room đã bán, với premium (mức % chênh lệch nhà đầu tư nước ngoài phải trả để mua cổ phiếu hết room ngoại) giảm đáng kể và trong một số trường hợp hoàn toàn không có chênh lệch premium, nhưng nhìn chung các cổ phiếu như vậy đã được chuyển sang các nhà đầu tư có tiềm lực hơn, do đó, giao dịch mua bán ròng của khối ngoại tương đối thấp.

Để có thể cầm máu thị trường, theo các chuyên gia tài chính, TTCK Việt Nam cần thu hút các nhà đầu tư chiến lược, thay vì các nhà đầu tư nhỏ lẻ, với thời gian nắm giữ lâu dài và có khả năng chịu đựng việc hạch toán giá trị hợp lý của tài sản dựa trên giá thị trường (tức là họ phải chấp nhận lỗ khi mua cổ phiếu kín room với premium)…