Theo khảo sát của PwC, với rủi ro từ làn sóng COVID-19 lần hai đang xuất hiện, “khẩu vị” M&A sẽ thay đổi theo tác động của dịch bệnh lên mô hình kinh doanh và mức độ phục hồi của doanh nghiệp.

Như thông tin ở những bài trước đó, thị trường M&A thời COVID-19 sẽ tiếp tục biến đổi và những phương pháp định giá thị trường được xây dựng từ các mô hình quen thuộc có thể sẽ không còn phù hợp; ở mỗi ngành lĩnh vực cũng sẽ khác nhau. PwC một lần khuyến cáo “khẩu vị” M&A sẽ thay đổi theo tác động của dịch bệnh lên mô hình kinh doanh và mức độ phục hồi của doanh nghiệp.

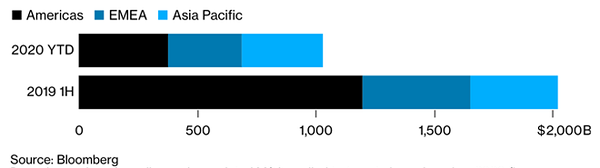

Giá trị các thương vụ M&A toàn thế giới đã giảm 50% trong giai đoạn nửa đầu năm, xuống mức thấp nhất kể từ cuộc khủng hoảng nợ khu vực EU do đại dịch Covid-19 khiến các giao dịch toàn cầu bị tạm ngừng.

Trong ấn phẩm Thương vụ thời COVID-19 của PwC khẳng định: ngoài các yếu tố chính cần cân nhắc khi thực hiện M&A, theo đánh giá của PwC, sẽ có nhiều thay đổi trong cơ chế và các điều khoản thỏa thuận mua bán để phản ánh thị trường của người mua. Chẳng hạn, việc sử dụng các “cơ chế hộp an toàn ” (locked box – thường được sử dụng ở châu Âu) sẽ giảm do người mua ít chấp nhận rủi ro giao dịch giữa ngày xác định giá trị giao dịch (Locked Box Date) và ngày hoàn tất giao dịch (đó là hiệu quả kinh tế của cơ chế này).

PwC dự đoán rằng người mua sẽ không sử dụng bảng cân đối kế toán trước COVID -19 cho bất kỳ “cơ chế hộp an toàn” nào do họ lo ngại về khả năng thu hồi của tài sản. Sẽ có sự gia tăng tương ứng trong việc sử dụng các cơ chế báo cáo tại ngày hoàn tất giao dịch vì rủi ro chỉ được chuyển giao vào thời điểm hoàn tất giao dịch và mọi tổn thất từ COVID -19 cho đến ngày hoàn tất giao dịch đều được phản ánh chính xác trong giá cả. Nhưng với rủi ro từ làn sóng COVID-19 lần hai đang xuất hiện. Doanh nghiệp và các bên liên quan sẽ quan phải quan tâm tìm hiểu các tác động của dịch bệnh lên mô hình kinh doanh và mức độ phục hồi của doanh nghiệp sau làn sóng lây nhiễm đầu tiên.

Điều quan trọng đối với doanh nghiệp là phải đánh giá được tác động của dòng tiền nếu đợt dịch thứ hai diễn ra do tác động từ lần thứ hai này có thể khác so với lần đầu tiên. Doanh nghiệp đã thực hiện những biện pháp nào từ sau khi COVID-19 lần đầu bùng phát để bảo vệ giá trị của doanh nghiệp?

Vì vậy, theo PwC, thực hiện hoạt động thẩm định minh bạch và hiểu biết về tình hình tài chính của doanh nghiệp mục tiêu là cần thiết hơn bao giờ hết. Đồng thời lưu ý rằng doanh nghiệp thuộc nhóm ngành kinh tế, lĩnh vực kinh doanh cũng như các vùng lãnh thổ khác nhau sẽ chịu ảnh hưởng khác nhau.

Phan Nam