Trong vòng một thập kỷ qua, lần đầu tiên tăng trưởng cho vay tiêu dùng chỉ ở mức một con số. Dù vậy, khó khăn của lĩnh vực này trong thời gian trước mắt vẫn chưa phải là xu hướng dài hạn.

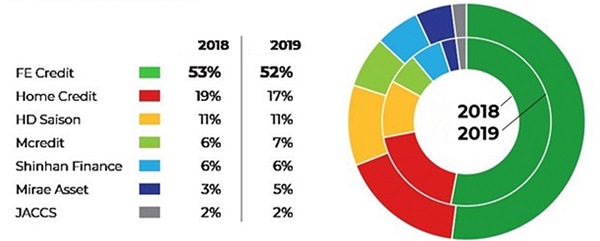

Việt Nam có tới 16 công ty tài chính, phần lớn thị phần nằm trong tay 2 công ty lớn: FE Credit, Home Credit.

Nợ xấu tăng, cửa vay hẹp

Nếu nhìn lùi lại 2 năm về trước thì tăng trưởng cho vay tiêu dùng đã có tín hiệu chững lại từ 2018, tụt từ hơn 60% về còn hơn 30%. Đà giảm tốc tăng trưởng đến 2020 chỉ còn 1 con số, theo Fiin group, phản ánh rõ khó khăn của thị trường cho vay tiêu dùng nói chung.

Tại FE Credit, đến 30/9/2020, tổng dư nợ chỉ tăng 6,4% – chưa bằng 1 nửa của 2019. Tổng giải ngân giảm 18% so với cùng kỳ. Lợi nhuận chỉ đạt xấp xỉ 3.200 tỉ đồng, giảm 8,5% so với cùng kỳ năm trước. Tỷ lệ nợ xấu cũng tăng mạnh từ 6% cuối 2019 lên 6,9% sau 3 quý 2020.

Với HDSaison cũng đã tăng nợ xấu từ 5,44% cuối 2019 lên 6,77% sau 9 tháng đầu năm nay. Tín dụng của HDSaison ghi nhận tăng 8,3%, thấp hơn so với mức tăng 18,1% của năm 2019.

Ở Home Credit, nợ xấu cũng được dự báo sẽ tăng mạnh, trong khi MCredit cũng có nợ xấu ở mức 6,5%…

Nợ xấu của Home Creditcũng được dự báo sẽ tăng mạnh.

Còn thời “gà đẻ trứng vàng”?

Về dài hạn, các công ty tài chính tiêu dùng (CTTCTD) vẫn đang và sẽ là những tổ chức có thể ăn nên làm ra. Ông Nguyễn Lê Ngọc Hoàn, chuyên gia Tài chính cho rằng sức hấp dẫn của thị trường 100 triệu dân với 55% là cơ cấu lao động vàng, lượng người lao động ở khu vực phi chính thức đóng góp khoảng 20-30% GDP- sức trẻ với nhu cầu vay chi tiêu rất lớn. Điều này đem lại triển vọng tích cực dài hạn cho lĩnh vực này.

Liên quan đến Thông tư 18/2019/TT-NHNN khống chế trần vay tiền mặt theo lộ trình đến 1/1/2024 chỉ còn 30%, ông Hoàn cho rằng điều này sẽ ảnh hưởng đến các công ty có tỷ trọng cho vay tiền mặt lớn như Fe Credit, Home Credit. Tuy nhiên, các công ty này sẽ tái cơ cấu khoản mục cho vay để cân bằng giữa tiền mặt và vay mua sắm tiêu dùng…

Tiềm năng của thị trường này là sức hút của các ông lớn quốc tế đã và đang gia nhập thị trường. Một mặt, nó tạo sự cạnh tranh khốc liệt và mang tính có lợi cho người dùng. Mặt khác, đó là cơ hội “đẻ trứng vàng một rổ” cho các công ty đang có nhu cầu bán vốn. Theo kế hoạch, VPBank dự kiến bán tới 49% vốn tại FeCredit. SHB dự kiến đàm phán đối tác chiến lược để hợp tác tại SHBFC..

Trong khi đó, “điểm nghẽn” của các CTTCTD phải đối mặt là cân bằng giữa việc đòi nợ đúng quy định với việc đảm bảo đòi được nợ + lãi vay. Song song với đó là sự thay đổi để không tụt lại trước sự vượt lên, trong tranh tối tranh sáng của các công ty cầm đồ kiêm cho vay tiêu dùng dưới qua kênh số hóa.

Theo DĐDN