Việc giá dầu giảm hơn 25% cùng với dịch bệnh COVID-19 bùng phát và lan rộng toàn cầu đã tác động tiêu cực tới nhóm cổ phiếu dầu khí.

Cổ phiếu dầu khí giảm sàn hàng loạt trong phiên 9/3/2020

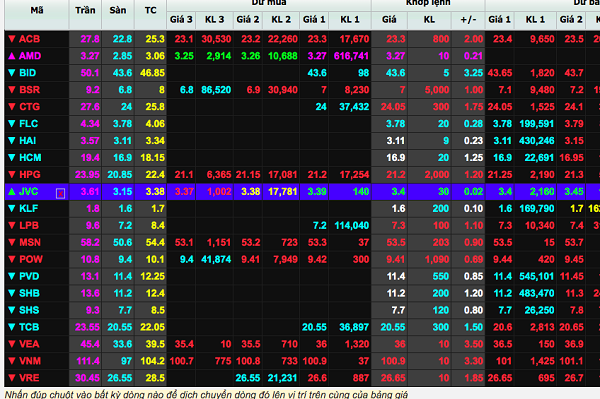

Dịch COVID-19 diễn biến phức tạp hơn ở Việt Nam đã tác động tiêu cực đến thị trường chứng khoán (TTCK) khi các chỉ số đều giảm sâu ngay từ những phút mở cửa. Hàng loạt cổ phiếu trong VN30 đều giảm sâu, thậm chí nhiều mã giảm sàn “trắng bên mua”.

Tại thời điểm 10h00, chỉ số VN-Index giảm 40,39 điểm (4,53%) xuống 843,05 điểm; HNX-Index giảm 5,14% xuống 107,81 điểm và UPCom-Index giảm 3,06% xuống 53,72 điểm. Thanh khoản thị trường khá cao với giá trị giao dịch gần 1000 tỷ đồng.

Đặc biệt, mở cửa phiên giao dịch đầu tuần này, giá dầu rơi tự do chạm tới mức đáy đầu năm 2016 (giá dầu Brent giảm xuống mức 45USD/thùng), do Tổ chức Các nước xuất khẩu dầu mỏ (OPEC) và các nước ngoài khối, còn gọi là OPEC cộng (OPEC+), đã không đạt được thỏa thuận về cắt giảm sản lượng khai thác dầu mỏ sau khi Nga từ chối siết chặt nguồn cung để đối phó với những tác động tiêu cực của dịch COVID-19.

Giá dầu giảm mạnh, cùng dịch COVID-19 lan rộng đã khiến nhóm dầu khí diễn biến tiêu cực với GAS, PVD, PVS… đồng loạt giảm sàn. Trong đó, cổ phiếu GAS trắng bên mua với khối lượng dư bán sàn giá 72,10 ngàn đồng hàng triệu đơn vị. Tiếp đến cổ phiếu PVD dư bán sàn giá 11.400 đồng/cổ phiếu với hàng triệu đơn vị được khớp lệnh. PVS cũng không thoát khỏi giảm mạnh…

Năm 2020, Công ty Chứng khoán MBS nhận định lợi nhuận ròng của GAS giảm 5% về mức 11.400 tỷ đồng, tương đương với 175% so kế hoạch năm 2020. MBS ước tính tăng trưởng lợi nhuận ròng của GAS đạt 2,9% trong năm 2020 dựa trên giả định giá FO là 330 USD/tấn (-9%). Sản lượng khí khô trong giai đoạn 2020-2021 hầu như sẽ đi ngang (khoảng 10 tỷ m3 như hiện tại), do nguồn khí mới Sao Vàng Đại Nguyệt sẽ bắt đầu cung cấp trong Q4/2020. Tuy nhiên, nguồn khí mới này chỉ có thể bù đắp cho phần giảm sản lượng từ các mỏ cũ tại bể Nam Côn Sơn. Tăng trưởng sản lượng khí đáng kể có thể bắt đầu vào cuối năm 2022 khi dự án LNG Thị Vải đi vào hoạt động, sẽ tăng thêm khoảng 1,4 tỷ m3 sản lượng khí khô trong giai đoạn đầu để cung cấp khí cho nhà máy điện.

Đối với PVD, theo dự báo của BVSC, tổng doanh thu PVD trong năm 2020 sẽ đạt 4.813 tỷ đồng, tăng 11% so với năm 2019. Trong đó, doanh thu cung cấp dịch vụ khoan được dự báo đạt 2.513 tỷ đồng, tăng 20% nhờ (1) Doanh thu đóng góp thêm từ 1 giàn jackup thuê ngoài với hiệu suất sử dụng ước tính khoảng 70% (hiện tại PVD đang có 3 giàn thuê ngoài); Giá thuê giàn khoan jackup tăng nhẹ 6% lên mức 65.000 – 67.000 USD/ngày; Giàn PVD 11 đạt hiệu suất sử dụng 30% trong năm 2020.

Với giá thuê giàn và hiệu suất cải thiện, BVSC dự phóng biên lợi nhuận gộp từ mảng dịch vụ khoan của PVD sẽ cải thiện lên 7,6% từ mức 3% hiện tại.

Đối với PVS, Công ty Chứng khoán SSI nhận định đạt tăng trưởng lợi nhuận ròng 35% trong năm 2020 nhờ ghi nhận từ dự án Sao Vàng-Đại Nguyệt, Gallaf – Al Shaheen, Salman Development và LNG Thị Vải. SSI cũng lưu ý rằng lợi nhuận của PVS có thể sẽ tăng cao hơn nếu hợp đồng cho thuê FPSO Lam Sơn với PVEP chính thức được ký kết…

Các chuyên gia nhận định TTCK đang bị tác động tiêu cực bởi dịch COVID-19. Đây là một sự kiện “thiên nga đen” với TTCK, gây tác động mạnh đến thị trường trong ngắn hạn. Do vậy, trước khi đưa ra quyết định đầu tư một trong các cổ phiếu dầu khí nói trên, nhà đầu tư cần xem lại tăng trưởng lợi nhuận và doanh thu của doanh nghiệp trong ít nhất 3 năm liên tiếp, dòng tiền, định giá cổ phiếu, phân tích triển vọng ngành cũng như xu hướng cổ phiếu…