Dù kinh tế thế giới có chiều hướng suy giảm trong năm 2019, nhưng được kỳ vọng sẽ phục hồi tích cực trở lại vào năm 2020.

Trong năm 2019, kinh tế thế giới chứng kiến không ít biến cố, như cuộc thương chiến Mỹ-Trung, bất ổn Brexit, những lo ngại về một cuộc suy thoái và/hay thậm chí là một cuộc khủng hoảng kinh tế, tài chính toàn cầu.

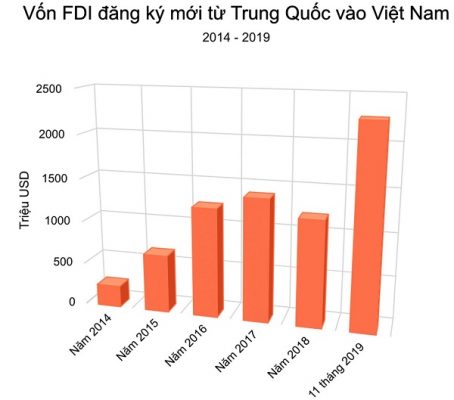

Vồn FDI đăng ký mới từ Trung Quốc vào Việt Nam qua các năm.

Tạo đáy 2019, phục hồi 2020

Kinh tế Mỹ vẫn có triển vọng tốt khi mức việc làm vẫn cao với tỷ lệ thất nghiệp tháng 11 chỉ ở mức 3,5%. Tiêu dùng cá nhân tốt khi mức bán lẻ trong năm 2019 triển vọng duy trì tăng trưởng hàng tháng 0,4%- mức trên trung bình trong lịch sử. Tiêu dùng cá nhân là chỉ số quan trọng cho thấy “sức khỏe” của nền kinh tế Mỹ vì tiêu dùng cá nhân đóng góp tới 72% GDP của nước này.

Trong khi Liên minh Châu ÂU (EU) cho thấy dấu hiệu ổn định trong năm 2019 khi tăng trưởng GDP đi ngang ở mức 1,2%/năm bất chấp những bất ổn từ Brexit và xung đột thương mại với Mỹ. Đầu năm 2019 có nhiều lo ngại EU rơi vào suy thoái nhưng điều này không xảy ra. Sở dĩ như vậy là bởi tại EU, thị trường lao động khá tốt, mức thất nghiệp hiện ở dưới mức trước khủng hoảng và tiền lương vẫn tăng, tăng trưởng GDP thực tế cả năm 2019 dự báo ở mức 1,1% và năm 2020 là 1,2%. Tuy nhiên, số liệu tăng trưởng đến hết quý III/2019 cho thấy các dự báo trên là thấp hơn thực tế.

| “Chiến tranh thương mại Mỹ-Trung vẫn là tâm điểm và gây nhiều tác động đến kinh tế toàn cầu. Tuy nhiên đó chỉ là những tác động xáo trộn, thay đổi chứ không gây tác động hủy hoại. |

Trung Quốc dù gặp nhiều thách thức nhưng vẫn tạm ổn định trong ngắn hạn. Tăng trưởng cả năm 2019 dự báo ở mức 6% và năm 2020 là 5,8%.

Đáng chú ý, kinh tế Nhật Bản đã đứng trước nguy cơ suy thoái hồi cuối năm 2018 với hai quý cuối năm tăng trưởng lần lượt âm 0,3% và âm 0,2% (3 quý tăng trưởng âm bị coi là suy thoái), thì đến năm 2019 đã có sự tăng trưởng ngoạn mục trong 3 quý đầu năm 2019 với tốc độ tăng trưởng lần lượt là 0,8%, 0,9% và 1,7%. Tuy nhiên trong quý IV/2019 và bước sang 2020, đà tăng trưởng kinh tế Nhật Bản có dấu hiệu dịu bớt vì thuế bán lẻ sẽ tăng, chỉ số PMI công nghiệp chế tạo (chiếm 22% tăng trưởng GDP) vẫn ở mức dưới 50 điểm, cho thấy tình trạng thu hẹp trong khu vực công nghiệp chế tạo. Nhìn chung, nền kinh tế Nhật vẫn có triển vọng tốt, ít nhất duy trì ở mức trên 1% trong năm 2020.

Tóm lại, các nền kinh tế chủ chốt cho thấy sự chắc chắn trong năm 2019 bất chấp một năm có nhiều bất ổn và triển vọng có mức tăng trưởng cao hơn trong năm 2020. Nói cách khác, năm 2019 được xem là đáy của giai đoạn giảm sút từ năm 2017 và năm 2020 tăng trưởng sẽ tăng trở lại. Dự báo tăng trưởng GDP toàn cầu cả năm 2019 là 3,1% và sang năm 2020 sẽ tăng lên khoảng 3,4 – 3,6%%.

Mỹ và Trung Quốc đã đạt Thỏa thuận thương mại giai đoạn 1. Ảnh: Tổng thống Mỹ Donald Trump gặp gỡ Phó Thủ tướng Trung Quốc Lưu Hạc vào ngày 11/10 vừa qua tại Nhà Trắng.

Ít nguy cơ khủng hoảng

Một nỗi lo ngại lớn trong năm 2019 là nguy cơ một cuộc khủng hoảng tài chính toàn cầu có thể xảy ra trong năm 2020. Lý do gây lo ngại là mức nợ trên toàn cầu tăng nhanh và lên mức cao kỷ lục 250 nghìn tỷ USD vào giữa năm 2019, dự báo hết năm 2019 sẽ ở mức 255 nghìn tỷ USD, lớn gấp 3,2 lần GDP toàn cầu.

Đặc biệt, nợ doanh nghiệp rất cao do họ đua vay nợ khi lãi suất quá thấp gây nhiều lo ngại rủi ro vỡ nợ và khủng hoảng tài chính toàn cầu. Trong khi đó, các chính phủ lại đang vay quá nhiều nên không còn dư địa cho chính sách kích thích tài khóa. Mặt khác, lãi suất đang rất thấp nên các ngân hàng trung ương cũng không còn dư địa cho kích thích kinh tế từ chính sách tiền tệ. Điều đó đẩy nền kinh tế toàn cầu đứng trước nguy cơ suy thoái. Suy thoái cộng với nợ doanh nghiệp cao đồng nghĩa với việc vỡ nợ và khủng hoảng tài chính.

Tuy nhiên, những dấu hiệu ổn định trong tăng trưởng kinh tế toàn cầu như đề cập ở trên cho thấy một cuộc suy thoái kinh tế trong năm 2020 là không có. Nghĩa là, ít nhất trong ngắn hạn chưa có dấu hiệu của một biến cố khủng hoảng tài chính. Hơn nữa, cuộc kiểm tra “sức khỏe” khu vực tài chính của Ngân hàng Thanh toán Quốc tế (BIS) cho thấy khu vực tài chính toàn cầu vẫn trong trạng thái tốt, dù có biến động thì các định chế tài chính vẫn đủ sức chịu đựng.

Tóm lại, nguy cơ xảy ra một cuộc khủng hoảng tài chính toàn cầu trong năm 2020 như lo ngại hồi đầu năm 2019 là rất thấp, không đáng lo ngại.

Nỗi lo cho Việt Nam từ hàng Trung Quốc

Dù Mỹ và Trung Quốc đã đạt được thỏa thuận thương mại giai đoạn 1, nhưng chưa giải quyết được vấn đề cốt lõi, nên cuộc chiến thương mại My-Trung sẽ còn kéo dài. Cuộc chiến này được xem là có tác động mạnh đến kinh tế Việt Nam, nhất là trong lĩnh vực FDI và thương mại.

Dòng FDI của Trung Quốc tăng mạnh không phải là chỉ dấu tốt, thậm chí nhiều dấu hiệu cho thấy dòng FDI sang Việt Nam với mục đích đội lốt hàng Việt, thôn tính thương hiệu Việt rồi xuất khẩu hoặc tiêu thụ tại thị trường Việt Nam. Biểu hiện ở số vốn đổ vào mua cổ phần hay góp vốn tăng mạnh hơn dòng khác, dòng vốn này tăng áp đảo với 47,1% so với năm 2018 và chiếm tới 35,4% tổng dòng FDI vào tính đến 20/11/2019. Đồng thời, các dự án nhỏ là chủ yếu, thiếu vắng dự án quy mô lớn.

Trong khi đó, dòng FDI từ các nhà đầu tư phương Tây dịch chuyển từ Trung Quốc sang nhằm tránh chiến tranh thương mại Mỹ-Trung như dự báo ban đầu tăng không nhiều. Bởi vì, Việt Nam chưa có ngành công nghiệp hỗ trợ đủ mạnh, cơ sở hạ tầng kém, logistics yếu và chi phí cao. Trong khi đó, các nước như Thái lan, Indonesia, Malaysia có những lợi thế trên, đồng thời lại có nhiều chính sách thuế thu hút dòng FDI này.

Về mặt thương mại, Việt Nam đang chịu nhiều tác động tiêu cực từ cuộc thương chiến Mỹ-Trung. Sự gia tăng đơn hàng của phương Tây dịch chuyển từ Trung Quốc sang không lớn, trong khi Việt Nam đang bị mất sức cạnh tranh, bị thôn tính và bị lợi dụng trong thương mại lại có dấu hiệu gia tăng.

Hàng hóa Trung Quốc thừa ế đang tìm nơi tiêu thụ ở Việt Nam. Hàng hóa Trung Quốc được sản xuất với công nghệ tốt hơn, rẻ hơn, đồng thời Trung Quốc lại nắm khâu nguyên liệu đang lấn át hàng Việt Nam ngay tại sân nhà.

Tình trạng đóng mác Việt Nam với hàng nhập khẩu từ Trung Quốc cho thấy ngành dệt may Việt Nam và nhiều ngành khác đang bị hàng Trung Quốc đội lốt cạnh tranh tại sân nhà. Mối quan hệ thương mại kiểu này đang triệt thoái thương hiệu Việt sau hơn 30 năm hội nhập.

Mặt khác, trong thương mại với Mỹ thì Việt Nam bị mắc kẹt trong xung đột giữa Mỹ và Trung Quốc. Bởi vì, Việt Nam dễ bị lợi dụng đội lốt để tránh thuế xuất sang Mỹ. Tình trạng này đã xảy ra với ngành gỗ, sắt thép, nhôm, dệt may… Đây là dấu hiệu rõ cho thấy Việt Nam đang bị lợi dụng để xuất hàng sang Mỹ, cần ngăn chặn tình trạng này.

Thêm vào đó, dòng FDI Trung Quốc và hàng hóa Trung Quốc đội lốt hàng Việt còn có khả năng lợi dụng vị thế của Việt Nam trong các hiệp định thương mại song phương với các đối tác khác. Điều này có thể gây tai hại cho danh tiếng hàng Việt Nam trong các khối hội nhập này.